汽车在线讯:恰逢智能驾驶企业赴港上市窗口期,哪吒汽车IPO迎来实质性进展。

继蔚来、小鹏汽车、理想汽车、零跑汽车之后,6月26日,哪吒汽车母公司合众新能源汽车股份有限公司向港交所主板递交上市申请,若能顺利通过聆讯,将成为第五家在港股上市的造车新势力。

其实,这已经是哪吒汽车第三次冲击上市。早在2020年,哪吒汽车就宣布启动科创板上市申报工作,并计划在2021年完成上市。然而恰逢新政出台,科创板提高了对企业“科技含量”的审查,导致上市计划推迟;此后在2022年、2023年,合众新能源多次传出“改道”香港上市的消息,但均遭到哪吒汽车的否认。

天时地利无疑在其中起到了重要作用。最近几年,资本市场普遍“遇冷”,约七成中概股“流血”上市。距离较近的例子有2022年上市的零跑汽车,上市首日即破发,更有威马汽车2023年借壳上市失败。

哪吒汽车推迟冲刺IPO,或许也有对自身财务数据的不自信。2021-2023年间,母公司合众新能源累计亏损达到183.14亿元,深陷毛利率转负、砸钱做生意的泥潭。尽管招股书显示,自2017年以来,合众新能源已完成总计228.44亿元的共十轮融资,但2023年筹资活动现金流净额大幅下降表示,单纯依赖外部融资的模式难以为继,“自我造血”尤为重要。

那么,上市真的是哪吒汽车补充资金池的最优解吗?显然不是。有接近资本市场的人士认为:“哪吒汽车即便‘流血’上市,也不排除短时间破发的风险,需要尽快提升销量规模和盈利能力。”

流动资产净值转负 造车低端路难走

招股说明书披露了哪吒汽车的主要财务数据。2021年-2023年,好的方面是,哪吒汽车的毛利率得到改善,分别为-34.4%、-22.5%、-14.9%;营业收入也一路增长,然增速放慢,分别为50.87亿元、130.5亿元、135.55亿元。

不过,与此同时,哪吒汽车的净亏损也在增加,三年间分别录得净亏损48.4亿元、66.66亿元、68.67亿元,累计亏损近184亿元,净亏损占全年营收的比重分别达95%、51%、50.66%,均超过半数,可以说是亏钱卖车。

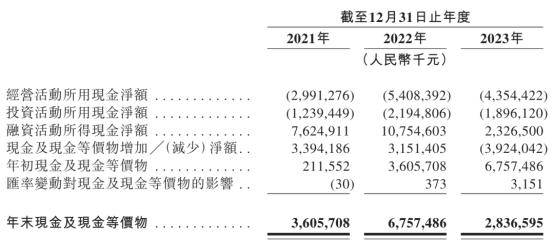

这种情况下,哪吒汽车短期现金流承压,2021年-2023年间经营活动所得现金流量净额达到-29.913亿元、-54.084亿元及-43.544亿元,流动资产净值也由正转负,接近-20亿元,面临短期流动性不足的风险,或和供应链上下游谈判能力削弱。

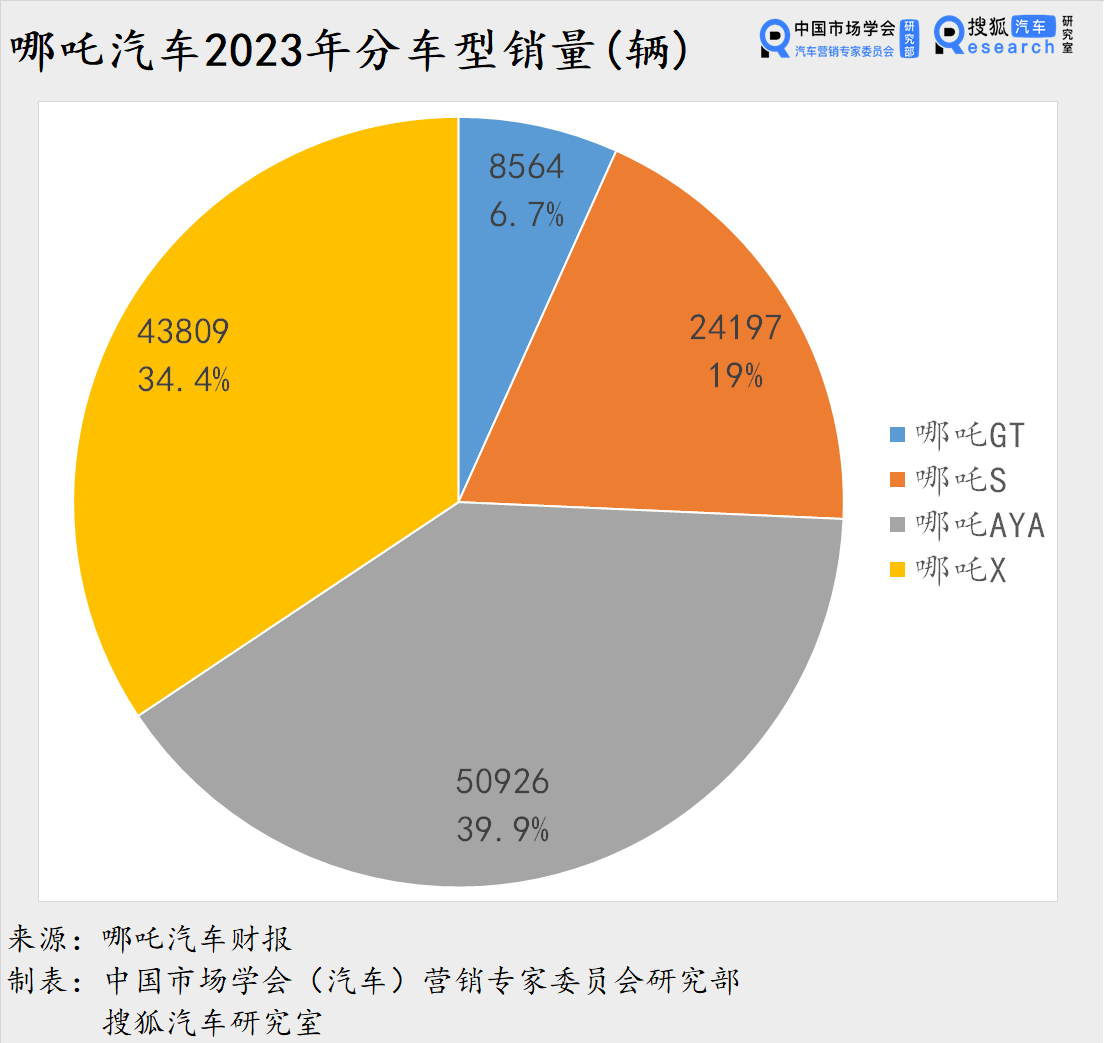

这与哪吒汽车难以摘下的“低端化”帽子有关。哪吒汽车目前在售车型包括哪吒AYA系列、哪吒X系列、哪吒L、哪吒S和哪吒GT,2021年以来,交付量从6.97万辆增长到2023年的12.4万辆,年复合增长率达到39.0%。

早期的哪吒,主要面向对公市场,同时兼顾对私用户,如最早推出的哪吒N01,起售价仅5.98万元。后续推出的哪吒U、哪吒V售价也集中在5-15万元价格区间,2022年销量分别为5.1万辆和9.8万辆。低价打出了销量,也带来了亏损。

因此,品牌高端化势在必行,但自下而上之路难走。哪吒汽车于2022年推出了中高端轿车哪吒S,2023年又推出一款纯电轿跑哪吒GT, 价格上探到20万元。

但从哪吒汽车2023年销量结构来看,主力军仍是哪吒AYA和哪吒X,前者作为哪吒 V 的改款车型,售价7.38万元起,对标比亚迪海鸥、五菱缤果等 A0 级产品;后者是一款紧凑型SUV,售价区间12.68-14.68万元,主打“高配低价”的家庭用户。

整体来看,2023年,哪吒汽车累计交付12.75万辆新车,同比下降18%,全年净亏损达到68.67亿元,平均每卖一辆车亏损5.5万元,在成本控制方面存在较大问题。中高端车型暂未上量,依靠低价车型走量的局面,没有得到显著改善。

上市输血,治标不治本

截至2023年12月31日,哪吒汽车持有的现金及现金等价物为28.37亿元,较上一年67.57亿元的现金储备骤减,但其短期借款增至43.17亿元,现金储备已无法完全覆盖其短期债务。

对内地企业而言,港股上市周期较短,较A股上市有更高的确定性,哪吒汽车此番冲击上市,有助于募集理想的资金,获得良好的二级市场流动性。

进入2024年,哪吒汽车加快了赴港IPO的步伐:

3月20日,哪吒汽车宣布成为香港特区政府重点企业伙伴,获得特区政府2亿港元补贴,以及基石轮投资2亿美元;

4月15日,哪吒汽车从桐乡市国有资本、宜春市金合股权、南宁民生新能源等地方国资背景投资者手中,获得了50亿元的紧急注资,以尽快实现IPO。

其实,哪吒获得的“输血”并不算少。作为国内首批造车新势力企业,哪吒汽车是最早获得新能源乘用车“双资质”的企业之一,自2017年以来,共完成10轮融资,融资总额约228.44亿元,近三年融资活动所得现金净额为正,投资者包括私募股权基金、政府基金及其他专业投资公司和战略投资者,如宁德时代、三六零等行业巨头。

但截止2023年末,总负债额仍达到184.35亿元,其中流动负债高达160.89亿元。招股书中称:“业务计划仍需大量资金,若不能取得外部融资以延续业务,将会被迫削减或终止运营。”此次IPO的紧迫性不言而喻,但站在目前的时间节点观察同类企业,上市是主流、合理的选择,但不是最优解。

已在港股上市的新势力车企中,零跑汽车无论是营收规模还是亏损幅度来看,都与哪吒汽车此刻的境遇相似。

2023年,零跑汽车毛利率从上一年的-15.4%升至0.5%,首次实现全年毛利率转正,董事长朱江明解释称,这得益于产品结构改善,产品平均售价有所提高,叠加零跑完成第三轮的降本增效,效果明显。净利润方面,虽相比2022年的亏损规模有所收窄,但仍处于亏损状态,全年录得净亏损42.2亿元。

当前,已实现上市的零跑陷入股价低迷状态,而哪吒也很难借IPO缓解资金压力。但值得借鉴的是,零跑走出了一条摊薄成本、扩大规模效益的正循环之路。

2023年底,Stellantis 集团与零跑汽车正式达成战略合作,双方以51:49 的比例,共同组建“零跑国际”这一合资企业。借助Stellantis集团在全球的分销渠道,零跑国际将被允许在海外市场进口、销售甚至是生产零跑汽车。2024年底前,零跑国际计划将销售网点拓展至200家,并于2026年拓展至500家。

高端、大气、上档次的蔚来汽车是另一个生动的“自我造血”例子。更高端的产品意味着更高的附加值、更高的利润率,蔚来通过完善的售前、售后体验,以及别具特色的换电服务,提高了车辆产品的附加值,也为品牌高端化奠定了基调,通过边际成本极低的换电服务等获取长期收益。2024年,蔚来换电将继续扩大规模,至少提供近1000座换电站为第二品牌和合作品牌使用的800V超冲快换电池包提供换电服务。

“避走”海外

2024年3月,哪吒汽车南宁工厂被曝光停摆超过半个月,张勇回应称是“为了出口”。

对于哪吒汽车出海深耕的东南亚市场,2023年-2026年间,汽车市场规模约为400-500万辆,电车渗透率仅约1.3%,处于强政策周期阶段,VinFast、现代、宝马等均在此布局。

哪吒汽车的优势在于出海布局较早。2022年8月,哪吒V右舵版在泰国上市,成为国内首个登陆泰国的造车新势力。以泰国为起点,哪吒汽车开始海外扩张,截至2023年底,已与23个国家及地区的约80名海外经销商合作,且采用海外建厂、本土化量产的方式,覆盖东盟、南亚市场。

得益于此,海外业务收入占比迅速增长,2023年,哪吒汽车实现出口17019辆,占总销量的13.7%,海外业务收入达到16.2亿元,贡献了当年12%的营收。以上险量计,2023年,哪吒AYA在东南亚小型纯电动车中销量居首位。

2024年1-5月,哪吒汽车出口量达到16458辆,位列新势力车企出口量第一、车企新能源汽车出口量第五。截至5月底,哪吒汽车出口累计3.5万辆。

根据招股书,哪吒汽车还将向拉丁美洲、中东及非洲市场发力,并适时向“蛋糕”最大的欧洲市场拓展。

但在强手如林、且出海已经成为全行业共识、国内车市纷纷“外卷”的局面下,哪吒引以为傲的东南亚市场,近半年先后涌入长安深蓝、极氪汽车、广汽埃安等国内新势力“夺食”,销量表现亮眼,哪吒汽车尚未打出差异化产品,生存空间变得狭窄。

2024年,哪吒汽车定下了国内20万辆、海外10万辆的年度目标,但截至上半年,哪吒汽车全系整车交付量为53770辆,仅完成年度目标的17.9%。

未来两年内,哪吒汽车将发布3款新车,包括2025年下半年山海平台的1款全新车型和2026年云河平台的2款全新车型,产品节奏并不紧凑,存在被竞争对手进一步蚕食市场空间的可能。

无外乎CEO张勇提到:“2024年的首要任务是让品牌形象更鲜明。”哪吒汽车若一再通过降价策略促进销量增长,势必削弱品牌力,高端之路愈发难走。无论海内海外,若想回到新势力前列,创新产品、吸引消费者注意是当务之急。